印度复合材料市场分析报告

编辑:技术 │ 发布时间:2024-01-11

复合材料行业的发展遵循着一种B2B和B2G并行的模式,与多种因素息息相关,包括国家整体GDP的发展水平、国家科技水平以及各行业各领域各种应用的开发水平。复合材料几乎可以在任何行业找到用武之地。过去3年中,全球范围内采用了复合材料的应用领域多达3万个。

印度的复合材料行业在过去数十年中经历了稳定的增长,但近年来却有所放缓,这主要是因为关键领域需求疲软、原材料价格攀升、供应链出现了信用危机。

然而,这种颓势有望在2017年得到逆转,不少原材料供应商和复合材料生产企业均透露出在2020年前扩大产能的计划。

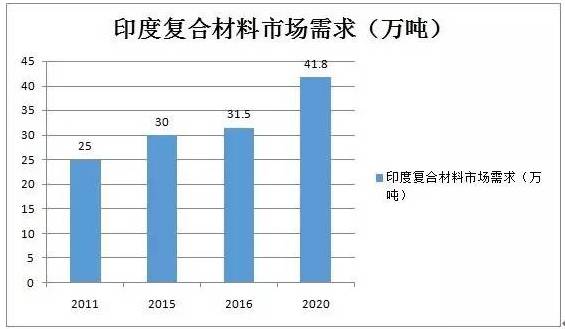

市场

印度的复合材料产量在2015年达到30万吨,预计在2020年达到41.8万吨,年均复合增长率5.8%。这主要归因于风能市场的反弹、交通领域的蓬勃发展、新领域新应用的开发以及印度国内工业生产指数(IIP)的稳健增长。过去五年中(2011-2015),印度复合材料产业的年均复合增长率约为3.6%。

注:2016-2020年为预测数据

原材料消耗

对印度复合材料市场来说,玻璃纤维占据了纤维增强材料99%的市场份额,其中有近25%来自进口;芳纶纤维全部依赖国外进口,主要用来生产防弹衣,涉及的公司包括美国杜邦和荷兰DSM;碳纤维的需求量从2011年的30吨倍增到2015年的60吨,主要从台塑、吴羽、东丽、东邦、大阪燃气化学和Zoltek进口,作为金属和陶瓷的替代材料应用于国防、航天、体育和汽车等领域。

树脂方面,不饱和聚酯树脂(UPR)占据了印度市场的85%,消耗量在2015年达到11.88万吨,产能分散,涉及企业约60-70家,其中很多生产规模较小。而环氧树脂在2015年的市场需求量则为约1.4万吨(实际为13,978吨)。

如果您有任何疑问或建议,欢迎致电或留言咨询

留言咨询

留言咨询